2014年01月08日

平成26年税制改正大綱における医療継続に係る相続税・贈与税の納税猶予等の創設について

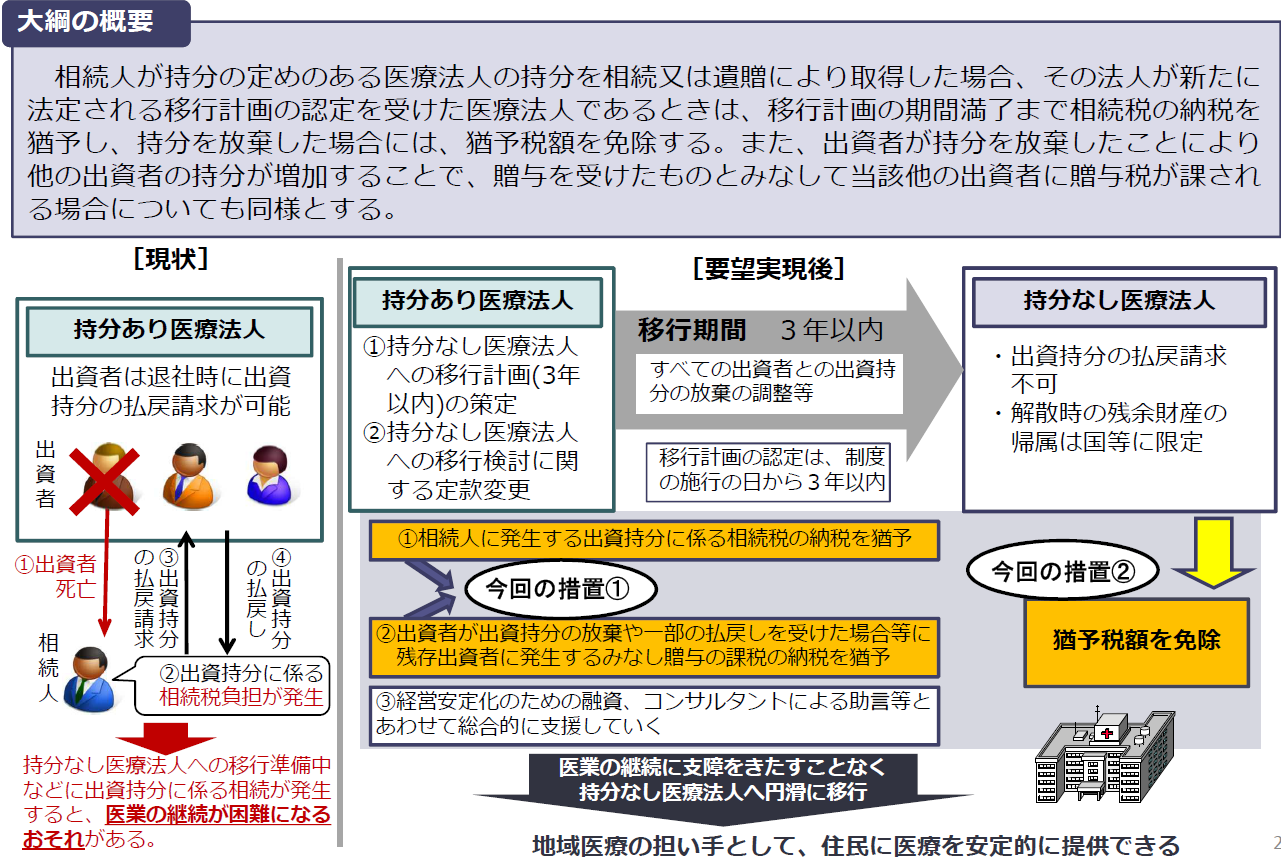

平成25年12月に平成26年度税制改正大綱が発表されました。その中で、医療法人の納税猶予制度が創設される予定となりましたのでご説明します。

医療継続に係る相続税、贈与税の納税猶予の創設

現行の制度上、持分の定めのある医療法人において、出資者の死亡に伴い相続人が相続税の納税資金を確保するために出資持分の払戻しを請求することにより、医業の継続を困難にする恐れがありました。(これまで医療法人には納税猶予が認められていませんでした)

しかし、今回の改正で以下の場合は、納税猶予が認められる見込みとなりました。

相続税の納税猶予

認定医療法人(仮称)の持分を相続又は遺贈により取得した場合には、その認定医療法人の持分に対応する相続税額については、移行計画(仮称)の期間満了までその納税を猶予が認められます。

贈与税の納税猶予

認定医療法人(仮称)の出資者が持分を放棄した場合には、他の出資者の経済的利益に対応する贈与税額については、移行計画(仮称)の期間満了までその納税を猶予が認められます。

※なお、この法律はまだ検討段階で、現段階では詳細が不明です。

(出典:厚生労働省)